Åpenhetsloven verktøy: aktsomhetsvurdering og redegjørelse

Et åpenhetsloven verktøy for virksomheter som faktisk skal stå seg ved tilsyn – ikke bare en mal å fylle ut. Åpenhetslov-Kontroll™ PRO tar deg gjennom aktsomhetsvurderingen etter OECDs due diligence-metodikk, skiller skarpt mellom lovkrav (§§ 4–6) og anbefalt beste praksis, og gir deg en styreklar rapport med kontrollflagg, signaturfelt og dato. Bygget for styre, daglig leder og compliance-ansvarlig i norske virksomheter. Gratis, ingen registrering.

Start verktøyet

Åpenhetslov-Kontroll™ PRO – aktsomhetsvurdering etter OECD + lovkrav §§ 4–6 + styreklar rapport. 10–15 minutter, ingen registrering.

Åpne verktøyet →Åpenhetsloven verktøy – det viktigste i ett oppslag

- Hvem loven gjelder: «større virksomheter» (oppfyller minst to av tre: omsetning ≥ 70 mill., balanse ≥ 35 mill., ≥ 50 årsverk).

- § 4 – aktsomhetsvurderinger: skal utføres løpende etter OECDs metodikk.

- § 5 – redegjørelsesplikt: publiseres innen 30. juni hvert år, signert av styret.

- § 6 – informasjonskrav: besvares innen tre uker.

- Tilsyn: Forbrukertilsynet, med mulighet for overtredelsesgebyr.

- Under terskelen? Verktøyet har et fritak som gjør §§ 4–6 om til frivillig beste praksis.

- Sluttprodukt: styreklar rapport med score, kontrollflagg, tiltaksplan og signaturfelt.

Kort fortalt for daglig leder

- Hva: Et åpenhetsloven verktøy som strukturerer aktsomhetsvurderingen og dokumenterer den for styret.

- For hvem: Styre, daglig leder, compliance- og internkontrollansvarlig i norske virksomheter.

- Tidsbruk: 10–15 minutter for en første vurdering.

- Sluttprodukt: Arkivklar rapport med compliance-score, kontrollflagg, dato og signaturfelt – klar for styrebehandling, revisjon eller tilsyn.

- Hva skiller dette fra en mal: En mal er et tomt skjema. Verktøyet vurderer, flagger lovbrudd og prioriterer tiltak – og tilpasser seg om virksomheten ikke er omfattet av loven.

- Pris: Gratis, ingen registrering.

Hva er et åpenhetsloven verktøy – og hva mangler de fleste?

De fleste søk på «åpenhetsloven» ender i lovtekst, veiledere eller tomme maler. Det forklarer hva loven krever, men hjelper deg ikke å gjøre jobben: å vurdere virksomhetens egne systemer, finne gapene og dokumentere resultatet på en måte som holder ved tilsyn. Det er gapet et godt åpenhetsloven verktøy skal fylle.

Åpenhetslov-Kontroll™ PRO er bygget for nettopp dette. Verktøyet tar deg gjennom en strukturert egenvurdering etter OECDs seks-trinns due diligence-metodikk, kombinert med en internkontroll-sjekkliste basert på IS-modellen™. Resultatet er en styreklar rapport – ikke et tomt skjema du må fylle ut selv.

Vil du forstå hva en aktsomhetsvurdering er før du starter, har vi en egen gjennomgang i leverandøroppfølging-guiden og artikkelen om aktsomhetsvurdering i leverandørkjeden. Denne siden handler om selve verktøyet.

Start Åpenhetslov-Kontroll™ PRO

10–15 minutter. Ingen registrering. Styreklar rapport.

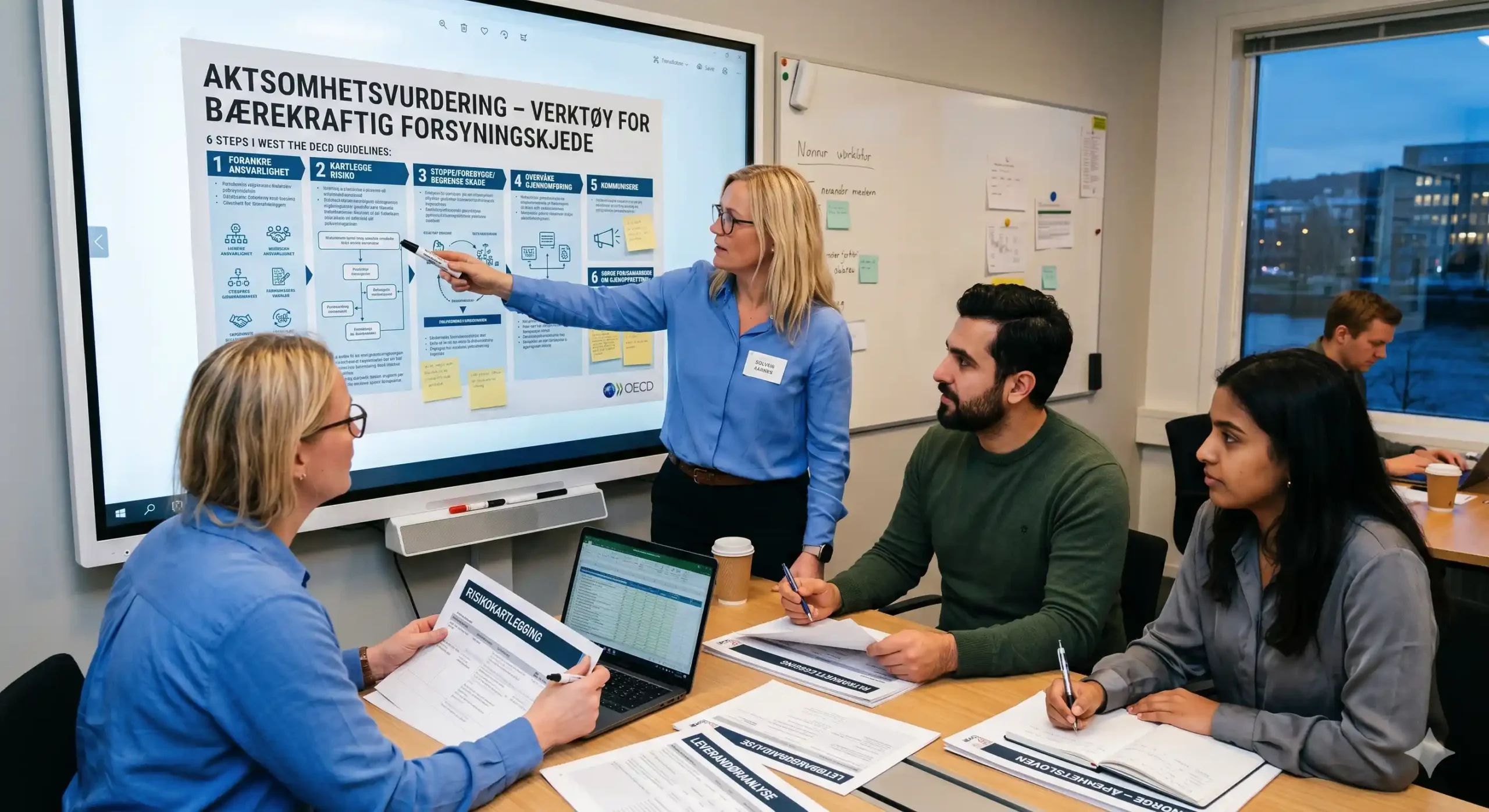

Start verktøyet →Slik gjør verktøyet aktsomhetsvurderingen håndterbar

Verktøyet bryter aktsomhetsarbeidet ned i åtte dimensjoner som dekker hele OECD-modellen – fra forankring og kartlegging av leverandørkjeden, via risikovurdering og tiltak, til verifisering, redegjørelse, informasjonsberedskap og en klageordning. I tillegg vurderes om kravene er kontraktsfestet i leverandøravtalene, slik at de faktisk kan håndheves.

For hver dimensjon velger du mellom tre nivåer, og verktøyet beregner en samlet compliance-score med fargekode. Underveis får du konkrete varsler der noe mangler, slik at du ser hva som må rettes før rapporten er styreklar.

Trenger du å forstå risikobildet bedre, utdyper vi det i artikkelen om tredjepartsrisiko.

Lovkrav vs. beste praksis – verktøyet skiller skarpt

En vanlig feil er å behandle alt likt. Verktøyet skiller derfor tydelig mellom det som er direkte lovkrav etter åpenhetsloven og det som er anbefalt beste praksis etter OECD-metodikken.

Lovkravene (§§ 4–6) er aktsomhetsplikten, redegjørelsesplikten med frist 30. juni, og plikten til å besvare informasjonskrav innen tre uker. Brudd på disse kan utløse overtredelsesgebyr fra Forbrukertilsynet, og verktøyet flagger dem særskilt.

Hva med mindre virksomheter? Loven gjelder bare «større virksomheter». Er virksomheten under terskelen, krysser du av for det – da gjør verktøyet §§ 4–6 om til frivillig beste praksis og fjerner lovbrudd-flaggene, så en liten virksomhet ikke feilaktig fremstår som lovbryter. Detaljene om hvem som omfattes står i artikkelen om krav til leverandører.

For styret og daglig leder: dette er virksomhetsstyring

Aktsomhetsvurderinger handler ikke bare om åpenhetsloven isolert. Ansvaret for forsvarlig organisering og internkontroll ligger hos styret og daglig leder etter aksjeloven § 6-12 (forvaltning av selskapet) og § 6-13 (styrets tilsynsansvar). Dette er først og fremst virksomhetsstyring og internkontroll, ikke et HMS-spørsmål alene – internkontrollforskriften er bare ett sektoreksempel på internkontrollplikt.

Derfor er rapporten bygget for styrerommet: den har compliance-score, prioritert tiltaksplan og signaturfelt for daglig leder og styreleder, slik at aktsomhetsarbeidet kan dokumenteres som behandlet og forankret.

Slik bruker du verktøyet – tre trinn og en styreklar rapport

Verktøyet er delt i tre enkle trinn:

Trinn 1 – Oppsett: Du fyller inn virksomhet, ansvarlig, styreleder og vurderingsår, og angir om virksomheten er omfattet av loven og om leverandører behandler personopplysninger på deres vegne.

Trinn 2 – Vurdering: Du går gjennom de åtte OECD-dimensjonene pluss kontraktsfesting, og får løpende score og varsler.

Trinn 3 – Rapport: Du skriver inn styrets samlede vurdering og genererer rapporten.

Sluttproduktet er en firedelt rapport: A) compliance-status med score, B) vurdering av hver dimensjon, C) prioritert tiltaksplan med «start her»-punkter, og – der det er relevant – en databehandleravtale-sjekkliste etter GDPR art. 28. Alt med dato, referansekode og signaturfelt.

Klar til å starte?

Verktøyet åpner på egen side – ingen registrering, ingen påmelding.

Åpne Åpenhetslov-Kontroll™ PRO →Verktøyet som del av leverandøroppfølgingen

Aktsomhetsvurderingen er ett ledd i en større leverandøroppfølging. Når verktøyet har avdekket hvor gapene er, finner du det faglige grunnlaget for å lukke dem i temaklyngen: leverandøroppfølging (oversikt), aktsomhetsvurdering, tredjepartsrisiko og leverandøravtale. Sammen dekker verktøyet og klyngen både gjennomføringen og dokumentasjonen.

Ofte stilte spørsmål om åpenhetsloven verktøy

- Hva er et åpenhetsloven verktøy?

- Et åpenhetsloven verktøy er en strukturert løsning som hjelper virksomheten å gjennomføre og dokumentere aktsomhetsvurderinger etter åpenhetsloven. Åpenhetslov-Kontroll™ PRO vurderer virksomhetens egne systemer mot OECDs due diligence-metodikk og lovkravene i §§ 4–6, beregner en compliance-score og genererer en styreklar rapport med tiltaksplan og signaturfelt.

- Er verktøyet gratis?

- Ja. Verktøyet er gratis å bruke, krever ingen registrering eller påmelding, og kjører i nettleseren. Du fyller inn opplysningene, går gjennom vurderingen og laster ned eller skriver ut rapporten.

- Hvem er omfattet av åpenhetsloven?

- Loven gjelder «større virksomheter» hjemmehørende i Norge, og større utenlandske virksomheter som tilbyr varer og tjenester i Norge. En virksomhet regnes som større dersom den oppfyller minst to av tre vilkår: salgsinntekter på minst 70 millioner kroner, balansesum på minst 35 millioner kroner, eller minst 50 årsverk. Er virksomheten under terskelen, kan du krysse av for det i verktøyet.

- Hva skjer hvis virksomheten ikke er omfattet av loven?

- Da krysser du av for «ikke omfattet» i trinn 1. Verktøyet gjør §§ 4–6 om til frivillig beste praksis i stedet for lovkrav, fjerner lovbrudd-flaggene og tilpasser rapporten. Vurderingen kan fortsatt brukes til å styrke leverandørstyringen frivillig, men uten å fremstille virksomheten som lovbryter.

- Hva er forskjellen på dette verktøyet og en mal?

- En mal er et tomt skjema du må fylle ut og tolke selv. Verktøyet vurderer aktivt: det skiller lovkrav fra beste praksis, flagger kritiske gap, prioriterer tiltak og tilpasser seg om virksomheten er omfattet av loven eller ikke. Sluttproduktet er en ferdig strukturert rapport, ikke et utgangspunkt.

- Hva er fristen for redegjørelsen etter § 5?

- Redegjørelsen for aktsomhetsvurderingene skal offentliggjøres innen 30. juni hvert år, og oppdateres ved vesentlige endringer. Den skal være lett tilgjengelig på virksomhetens nettsider og være signert i tråd med reglene om underskrift av årsberetning. Verktøyet minner om fristen og inkluderer den i rapporten.

- Dekker verktøyet kravet om å svare på informasjonskrav?

- Ja. Plikten til å besvare informasjonskrav fra allmennheten innen tre uker (§ 6) er en egen dimensjon i verktøyet. Du vurderer om virksomheten har etablert beredskap for dette, og verktøyet flagger det dersom rutinen mangler.

- Hvem fører tilsyn med åpenhetsloven?

- Forbrukertilsynet fører tilsyn med at loven overholdes og veileder virksomhetene. Ved brudd kan Forbrukertilsynet og Markedsrådet fatte vedtak, og det kan ilegges overtredelsesgebyr. Verktøyet flagger derfor manglende etterlevelse av lovkravene særskilt.

- Hvorfor er dette et styreansvar?

- Ansvaret for forsvarlig organisering og internkontroll ligger hos styret og daglig leder etter aksjeloven §§ 6-12 og 6-13. Aktsomhetsvurderinger er derfor virksomhetsstyring, ikke bare et compliance-punkt. Rapporten er bygget for styrebehandling, med score, tiltaksplan og signaturfelt for daglig leder og styreleder.

- Hva får jeg ut av verktøyet?

- Du får en arkivklar rapport med compliance-score, en vurdering av hver dimensjon, en prioritert tiltaksplan med «start her»-punkter, og – der leverandører behandler personopplysninger – en databehandleravtale-sjekkliste etter GDPR art. 28. Rapporten har dato, referansekode og signaturfelt, klar for styrebehandling, revisjon eller tilsyn.

Om forfatterne

Skaper av IS-modellen™ og AvvikStandard™. Ekspert på strategisk virksomhetsstyring, governance og instruksbasert internkontroll. Har bygget Norges ledende digitale GRC-plattform for SMB og offentlig sektor.

Jurist med spesialisering innen arbeidsrett, kontraktsrett og forretningsjuss. Ekspert på operativ etterlevelse, HR-juss og organisatorisk risikostyring – med særlig fokus på menneskelig faktor og praktisk implementering av styringsverktøy.

Trenger du rådgivning?

Vi hjelper deg med virksomhetsstyring, internkontroll, HMS og GDPR.

Ta kontakt med oss →