Styrets egenevaluering 2026 – fra synsing til dokumentert betryggende kontroll

En styrets egenevaluering er styrets egen, systematiske vurdering av om virksomheten er under betryggende kontroll etter aksjeloven §§ 6-12 og 6-13. Denne kjeden kombinerer to verktøy: Styrets Etterlevelse-Monitor™ PRO forbereder grunnlaget og avdekker hva som mangler, mens Årsrapport-Audit™ PRO gjennomfører den formelle vurderingen og produserer ferdig styreprotokoll, tiltaksplan og lovdekning. Resultatet er et etterprøvbart dokumentasjonsspor – ikke synsing. Bygget for styremedlemmer, daglige ledere, styresekretærer og eiere som vil at styret skal stå seg ved tilsyn. Gratis, kvalitetssikret for 2026, ingen registrering.

Styrets egenevaluering – verktøykjede i to trinn

Verktøyene i kjeden

Styrets egenevaluering 2026 – det viktigste i ett oppslag

- Hva loven krever: Styret skal påse betryggende kontroll og føre tilsyn med virksomheten.

- Hjemmel: Aksjeloven § 6-12 (forvaltning) og § 6-13 (tilsyn).

- Hvor ofte: Minst én gang i året – en formell, dokumentert egenevaluering.

- Metode: To koblede verktøy – forberedelse (Verktøy 1) og formell vurdering (Verktøy 2).

- Rammeverk: COSO 2013, NUES og IS-modellen™.

- Personlig ansvar: Svikt i tilsynet kan utløse erstatnings- eller straffansvar for det enkelte styremedlem.

- Sluttprodukt: Ferdig styreprotokoll, tiltaksplan og lovdekningsmatrise.

Kort fortalt for daglig leder og styreleder

- Hva: En styrets egenevaluering som dokumenterer at internkontrollen er betryggende.

- For hvem: Styreleder, styremedlemmer, daglig leder, styresekretær og internkontrollansvarlig i SMB.

- Tidsbruk: Forberedelsen kan gjøres løpende; selve egenevalueringen tar et styremøte.

- Sluttprodukt: Arkivklar PDF med styringsscore, VETO-varsler, styreprotokoll og lovdekning – klar for revisjon eller tilsyn.

- Hva skiller dette fra fagartikler om styreansvar: De forklarer hva styret bør gjøre. Dette verktøyet lar styret faktisk gjøre det – og dokumentere det.

- Pris: Gratis, ingen registrering, ingen påmelding.

Hva er styrets egenevaluering – og hva mangler de fleste?

Markedet er fullt av artikler som forklarer styreansvar i teorien. Det som mangler, er et operativt verktøy som lar styret faktisk gjennomføre og dokumentere vurderingen. En styrets egenevaluering er styrets egen, systematiske gjennomgang av om virksomheten drives forsvarlig og er under betryggende kontroll – og om styret kan bevise det dersom noen spør.

Denne kjeden er bygget for nettopp det gapet. Den kombinerer en strukturert internkontroll-sjekkliste basert på IS-modellen™ med en formell vurdering etter aksjeloven og COSO. Resultatet er en firedelt, arkivklar rapport: styreprotokoll, tiltaksplan, lovdekningsmatrise og revisjonslogg.

Start forberedelsen

Verktøy 1 kartlegger hva styret trenger. Ingen registrering. Arkivklar rapport.

Start Etterlevelse-Monitor →Lovgrunnlaget – aksjeloven §§ 6-12 og 6-13

Aksjeloven legger forvaltnings- og tilsynsansvaret til styret. Etter § 6-12 skal styret sørge for forsvarlig organisering av virksomheten, fastsette planer og budsjetter, og påse at virksomhet, regnskap og formuesforvaltning er under betryggende kontroll. Etter § 6-13 skal styret føre tilsyn med daglig ledelse og virksomheten for øvrig.

Ansvaret er personlig. Svikter tilsynet, kan det enkelte styremedlem komme i erstatnings- eller straffansvar. Styret har dessuten en selvstendig handleplikt etter §§ 3-4 og 3-5 dersom egenkapital eller likviditet ikke lenger er forsvarlig.

En styrets egenevaluering oversetter disse pliktene fra lovtekst til etterprøvbar praksis.

Betryggende kontroll – hva det faktisk krever

«Betryggende kontroll» er ikke en engangsøvelse, men en løpende plikt. Hva som er betryggende avhenger av selskapets størrelse, art og risiko – kravet er strengere for større og mer komplekse virksomheter. Kjernen er at styret må kunne vise at det har systemer som gir rimelig sikkerhet for forsvarlig drift, og at det har fulgt opp at systemene virker.

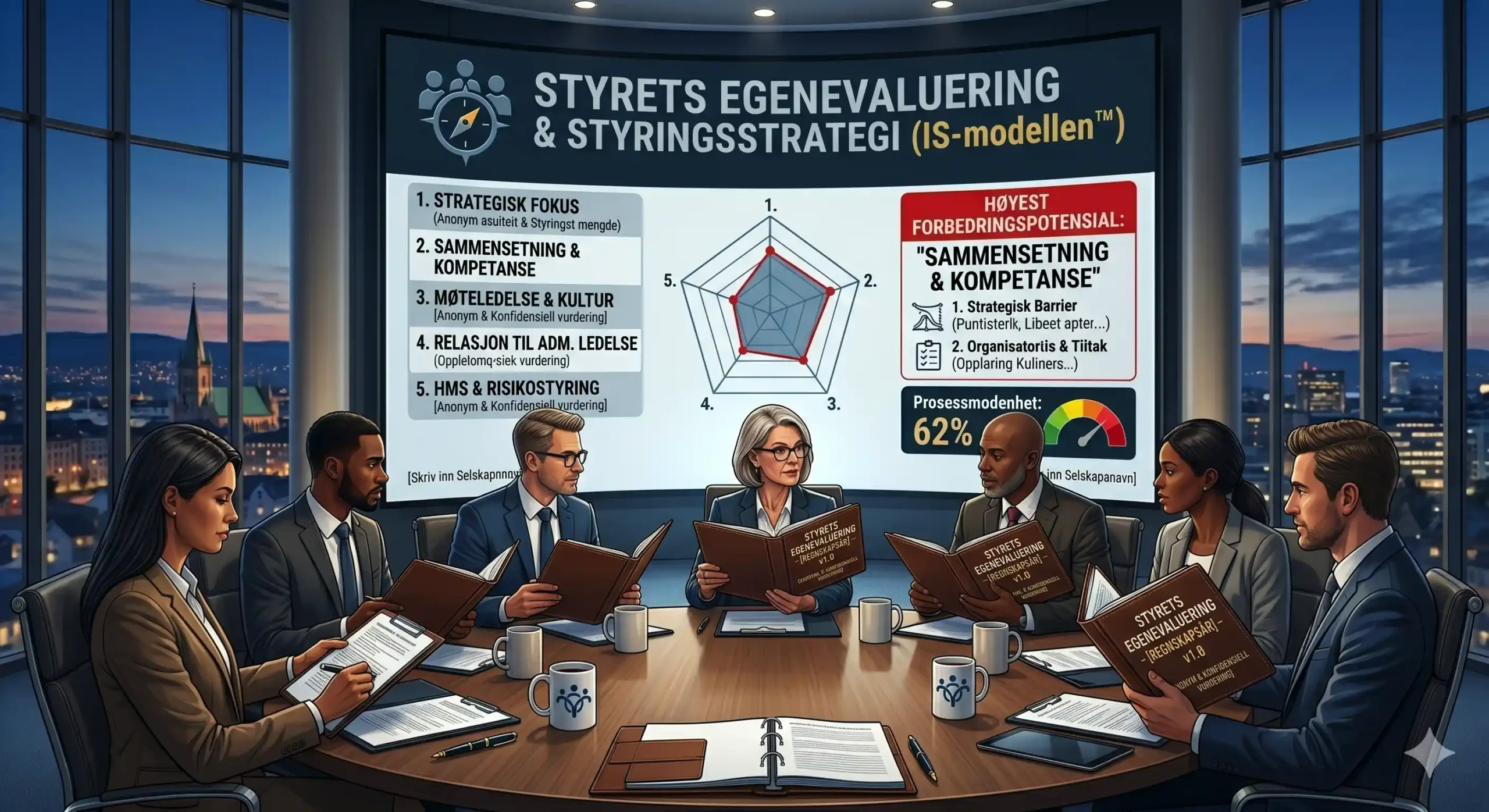

To verktøy, ett årshjul – slik henger de sammen

Styrets egenevaluering gjøres i to trinn. Verktøy 1 (Styrets Etterlevelse-Monitor™) er forberedelsen: det går gjennom seks ansvarsområder, skiller mellom oppfylt, usikkert og udokumentert, og lager en informasjonsbehovsliste over hva som må fremskaffes. Verktøy 2 (Årsrapport-Audit™ PRO) er den formelle vurderingen mot COSO og aksjeloven, som ender i styreprotokoll, tiltaksplan og lovdekning.

Når Verktøy 1 er kjørt først, overføres funnene og virksomhetsdataene til Verktøy 2 via Styringsportalen™ Hub. Det styret avdekket som usikkert eller udokumentert dukker opp som notat ved akkurat det kontrollpunktet det hører til – slik at egenevalueringen bygger på et grunnlag administrasjonen har hatt anledning til å fremskaffe. Verktøyene kan brukes hver for seg, men gir mest verdi brukt i rekkefølge.

Klar for egenevalueringen?

Når grunnlaget er på plass, gjennomfører styret den formelle vurderingen i Verktøy 2.

Åpne Årsrapport-Audit™ PRO →Hva styrets egenevaluering dekker

Vurderingen følger COSO-rammeverkets fem dimensjoner, utvidet med ESG og særlovgivning:

Kontrollmiljø (styreinstruks, roller, kompetanse), risikovurdering (systematisk håndtering av risiko), kontrollaktiviteter (godkjenning, arbeidsdeling, tilgang), informasjon og varsling (rapporteringslinjer og lovlig varslingskanal etter arbeidsmiljøloven kapittel 2 A), overvåking (internrevisjon og styrets tilsyn med daglig leder), og ESG og særlovgivning (HMS, GDPR, åpenhetsloven og klimarisiko).

Slik gjennomfører styret egenevalueringen – fire trinn

En forutsigbar rytme gjør styrets egenevaluering til rutine i stedet for skippertak:

Trinn 1 – Kartlegg: Verktøy 1 avdekker gap, usikkerhet og manglende dokumentasjon.

Trinn 2 – Fremskaff: Administrasjonen henter inn det informasjonsbehovslisten peker på.

Trinn 3 – Evaluér: Styret gjennomfører den formelle egenevalueringen i Verktøy 2.

Sluttproduktet er en firedelt rapport: A) styreprotokoll, B) tiltaksplan, C) lovdekningsmatrise, og D) revisjonslogg med kontrollflagg.

Begynn med styrets egenevaluering nå

Verktøyene åpner i egen side – ingen registrering, ingen påmelding.

Start kjeden med Verktøy 1 →Ofte stilte spørsmål om styrets egenevaluering

- Hva er styrets egenevaluering av internkontroll?

- Det er styrets egen, systematiske vurdering av om virksomheten er under betryggende kontroll, slik aksjeloven § 6-12 krever. Styret går gjennom sentrale ansvarsområder, vurderer status mot lovkrav og rammeverk som COSO, og dokumenterer konklusjonen i en styreprotokoll. Det er en egenvurdering og beslutningsstøtte – ikke en ekstern revisjon.

- Hva betyr betryggende kontroll?

- Begrepet stammer fra aksjeloven § 6-12 og innebærer at styret må påse at virksomheten har systemer og rutiner som gir rimelig sikkerhet for at den drives forsvarlig og i samsvar med lov og vedtak. Hva som er betryggende avhenger av selskapets størrelse, art og risiko.

- Hva er forskjellen på styrets tilsynsplikt og daglig leders ansvar?

- Daglig leder har ansvaret for den operative gjennomføringen av internkontrollen. Styrets tilsynsplikt etter § 6-13 innebærer å påse at daglig leder har etablert forsvarlige systemer, og at de fungerer – gjennom regelmessig rapportering og oppfølging. Styret skal kontrollere, ikke utføre.

- Hvor ofte bør styret gjennomføre egenevalueringen?

- Tilsynsplikten er løpende, men en formell, dokumentert styrets egenevaluering bør gjennomføres minst én gang i året – typisk ved årsavslutningen. Forberedelsesverktøyet kan i tillegg brukes løpende gjennom året.

- Hvorfor to verktøy i stedet for ett?

- Fordi det er to ulike oppgaver. Verktøy 1 er forberedelsen: det avdekker hva som mangler og lager en bestilling på dokumentasjon. Verktøy 2 er den formelle vurderingen som ender i protokoll. Å skille dem hindrer at styret konkluderer på et ufullstendig grunnlag – og funnene flyter automatisk fra det første til det andre.

- Hva er en informasjonsbehovsliste?

- Det er leveransen fra Verktøy 1: en samlet liste over alt som er svart Nei, Usikker eller Ikke dokumentert, med hva som må fremskaffes og hvilket kontrollpunkt i egenevalueringen det hører til. Den fungerer som en konkret bestilling til administrasjonen før styret gjennomfører vurderingen.

- Gir verktøyet et juridisk holdbart bevis på forsvarlig tilsyn?

- Verktøyene gir et strukturert og etterprøvbart dokumentasjonsspor med tidsstempel og rapport-ID, som styrker styrets dokumentasjon av utøvd tilsyn. Den endelige vurderingen av styreansvar avhenger likevel av faktiske forhold og rettspraksis – verktøyene er beslutningsstøtte, ikke en garanti.

- Hva er en VETO i egenevalueringen?

- Enkelte kontrollpunkter er VETO-punkter knyttet direkte til kritiske lovkrav. Er et VETO-vilkår ikke oppfylt, kan styret ikke erklære betryggende kontroll – uansett hvor høy den samlede styringsscoren ellers er. Det hindrer at en kritisk mangel skjules bak et godt totaltall.

- Passer dette for små aksjeselskaper?

- Ja. Vurderingen tilpasser seg selskapets størrelse og art, slik at mindre virksomheter ikke vurderes mot krav som ikke gjelder dem. Betingede kontrollpunkter vises bare når de er relevante.

- Erstatter dette ekstern revisjon eller juridisk rådgivning?

- Nei. Verktøyene er beslutningsstøtte og egenvurdering. De strukturerer styrets eget arbeid og gir et etterprøvbart dokumentasjonsspor, men erstatter verken lovpålagt revisjon eller bindende juridisk rådgivning.

Om forfatterne

Skaper av IS-modellen™ og AvvikStandard™. Ekspert på strategisk virksomhetsstyring, governance og instruksbasert internkontroll. Har bygget Norges ledende digitale GRC-plattform for SMB og offentlig sektor.

Jurist med spesialisering innen arbeidsrett, kontraktsrett og forretningsjuss. Ekspert på operativ etterlevelse, HR-juss og organisatorisk risikostyring – med særlig fokus på menneskelig faktor og praktisk implementering av styringsverktøy.

Trenger du rådgivning?

Vi hjelper deg med virksomhetsstyring, internkontroll, HMS og GDPR.

Ta kontakt med oss →