NAV I IS-SYKLUSEN · STYRING GJENNOM ANSVAR OG MYNDIGHET

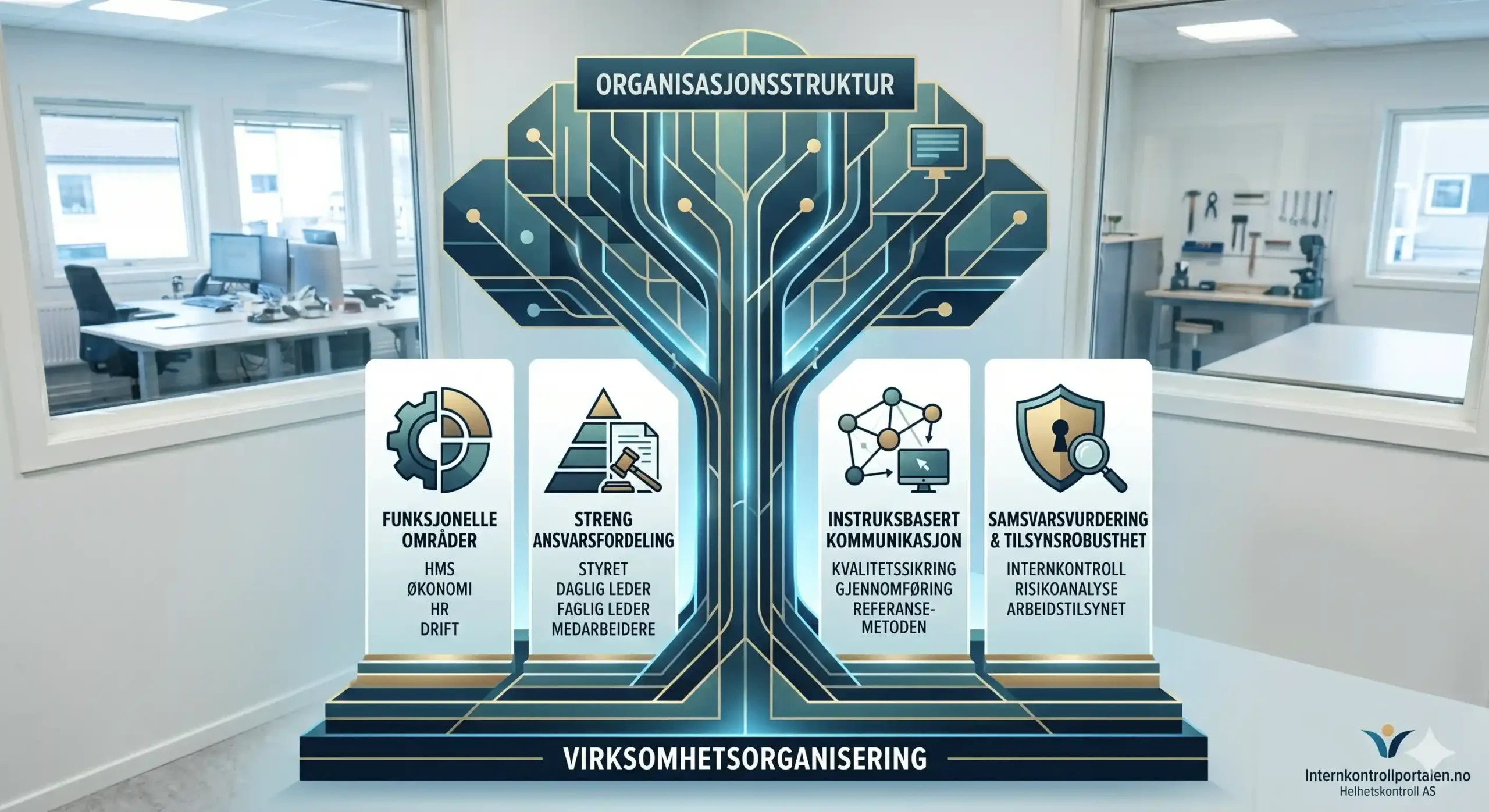

Organisasjonsstruktur er navet som binder de fire fasene i IS-modellens™ sykliske firfase-modell sammen til ett helhetlig virksomhetsstyringssystem. Mens fase 1–4 dekker aktivitetsidentifisering, risikovurdering, instrukshierarki og kontroll, er det organisasjonsstrukturen som svarer på de avgjørende spørsmålene: Hvem har ansvar for hva, når, og med hvilken myndighet?

Dette er forskjellen på internkontroll som dokumentasjon og internkontroll som faktisk styring. En virksomhet kan ha alle systemer på plass – kart, risikovurderinger, instrukser, kontrollrutiner – og likevel være uten reell styring hvis ansvar, myndighet og rapporteringslinjer ikke er klare. Organisasjonsstrukturen er det operative limet som gjør at funn fra én fase faktisk får konsekvenser i de andre.

Denne pillar-siden gir deg det komplette rammeverket for hensiktsmessig organisasjonsstruktur i tråd med IS-modellen™. Du får styringsstruktur fra styre til ansatt, klare rolle- og ansvarsavklaringer, beslutnings- og rapporteringslogikk, og forklaring av hvordan virksomhetsorganiseringsarbeidet sikrer at internkontrollen blir levende styring – ikke et årshjul i skuffen.

📍 Klikk på fasene under for å gå til hver pillar

© Internkontroll AS · Klikk på en fase for å gå til pillar-siden. Sentrum er Virksomhetsorganisering – du er her.

Nøkkelfakta om organisasjonsstruktur

Kort fortalt for ledere

1. Hva er organisasjonsstruktur i IS-modellen™?

Organisasjonsstruktur er det rammeverket som definerer hvordan ansvar, myndighet og rapporteringslinjer er fordelt i en virksomhet. I IS-modellen™ har organisasjonsstrukturen en helt sentral funksjon: den er navet som binder de fire fasene i den sykliske firfase-modellen sammen til ett helhetlig virksomhetsstyringssystem. Mens fase 1 kartlegger aktivitetene, fase 2 vurderer risikoen, fase 3 etablerer instruksene, og fase 4 verifiserer etterlevelsen, er det organisasjonsstrukturen som sikrer at fasene snakker sammen og at funn faktisk får konsekvenser.

Dette skillet mellom fase og nav er avgjørende for å forstå hvorfor mange virksomheter har god dokumentasjon, men dårlig styring. Det er fullt mulig å gjennomføre prosesskartlegging, risikovurdering, instruksetablering og etterlevelseskontroll uten at de fire aktivitetene henger sammen. Resultatet blir fragmenterte styringsdokumenter som tilfredsstiller revisor og tilsyn, men som ikke driver virksomheten fremover. Internkontroll som dokumentasjon er ikke det samme som internkontroll som faktisk styring – og det er organisasjonsstrukturen som avgjør hvilken av de to en virksomhet har.

For å forstå organisasjonsstrukturens rolle, må vi være presise om hva den dekker:

- Styringsstruktur: Hvordan eierskap, styreansvar og ledelsesansvar henger sammen.

- Roller og ansvar: Hvem som er prosesseier, risikoeier, kontrollansvarlig og linjeleder for hva.

- Myndighet og fullmakter: Hvilke beslutninger som tas på hvilket nivå.

- Rapporteringslinjer: Hvilken informasjon som flyter hvor – nedover, oppover og på tvers.

- Læringssløyfer: Hvordan funn og avvik mater tilbake til endringer i organisering, risikovurdering og instrukser.

Disse fem dimensjonene er ikke valgfrie. Hjemmelen finnes i aksjeloven § 6-12 (forsvarlig organisering), § 6-13 (tilsynsansvar) og § 17-1 (erstatningsansvar ved svikt), supplert av internkontrollforskriften § 5 nr. 2 som krever at virksomheten har "oversikt over virksomhetens organisasjon, herunder hvordan ansvar, oppgaver og myndighet for arbeidet med helse, miljø og sikkerhet er fordelt". Manglende organisasjonsstruktur er ikke bare et styringsproblem – det er et juridisk problem som kan utløse personlig styreansvar.

"Det er først på det tidspunktet hvor alle ansatte vet hvem som har ansvar for å gjøre hva, når og hvordan, at man faktisk kan begynne å føle seg trygg på at virksomheten driftes til beste for eiere, kunder, samarbeidspartnere og de ansatte." – Internkontrollportalen™

2. Styringsstruktur – fra eierskap til operativ utøvelse

Styringsstrukturen er det øverste laget av organisasjonsstruktur og definerer hvordan eierskap, styreansvar og ledelsesansvar er knyttet sammen. I aksjeselskaper følger dette et tydelig hierarki som er forankret i aksjeloven, men som i praksis må operasjonaliseres gjennom organisasjonsplan, instrukser og fullmaktsmatrise.

Eierskapets rolle

Eierne (aksjonærene) utøver styringen gjennom generalforsamlingen og valg av styre. De har ikke operativ rolle i daglig drift, men setter rammene gjennom valg av styresammensetning, godkjenning av strategi og vedtak om vesentlige endringer. For familieeide og mindre virksomheter er ofte eierne aktive i styret, men selv da må de operere innenfor styrerollens rammer når de tar styrebeslutninger.

Styrets ansvar

Styret har det øverste ansvaret for forsvarlig organisering av virksomheten, jf. aksjeloven § 6-12. Dette innebærer å:

- Etablere prinsipper for styring og kontroll (kontrollmiljø)

- Ansette daglig leder og fastsette dennes myndighet

- Godkjenne organisasjonsplan og fullmaktsstruktur

- Føre aktivt tilsyn med daglig leders virksomhet, jf. § 6-13

- Vedta vesentlige endringer i organisering eller drift

Styrets ansvar og myndighet er ikke fritt valgt – det er lovpålagt. Et styre som godkjenner systemer på papir uten reelt tilsyn, oppfyller ikke § 6-13 og kan stilles personlig erstatningsansvarlig etter § 17-1.

Daglig leders operative ansvar

Daglig leder (administrerende direktør, CEO, rådmann) har ansvar for den daglige driften innenfor rammene styret har satt. Dette inkluderer:

- Implementering av styrets vedtak og strategi

- Etablering og forankring av styringssystemet

- Delegasjon av myndighet til linjeledere innenfor egen fullmakt

- Rapportering til styret om resultater, avvik og risiko

- Operativ utøvelse av tre forsvarslinjer-modellen

Delegasjons- og fullmaktsstruktur

Mellom daglig leder og den enkelte ansatte ligger linjeledelsen, ofte i flere nivåer. Hver delegasjon må være tydelig: hvilke beslutninger kan tas, hvilke beløpsgrenser gjelder, hva må eskaleres oppover. En fullmaktsmatrise er det sentrale dokumentet som synliggjør dette – uten den blir det tilfeldig hva som tas hvor, og hvem som er ansvarlig når noe går galt.

Prinsipper for styring og kontroll

Styringsstrukturen må bygge på klare prinsipper – det COSO-rammeverket kaller "kontrollmiljøet". De viktigste prinsippene er:

- Tone from the top: Styret og ledelsen setter eksempel for hele organisasjonen

- Klare ansvarslinjer: Hver oppgave har én tydelig eier

- Adskillelse av roller: Den som utfører arbeidet, kontrollerer det ikke selv

- Forholdsmessighet: Kontrolltettheten skalerer med risiko og kompleksitet

- Dokumentasjon: Det som ikke er skriftlig dokumentert, er ikke styringsmessig forankret

3. Roller og ansvar – tre forsvarslinjer-modellen i praksis

Etter styringsstrukturen kommer den operative rollefordelingen. Her gir tre forsvarslinjer-modellen det internasjonalt etablerte rammeverket for hvordan roller og ansvar skal fordeles for å sikre at internkontrollen ikke avhenger av enkeltpersoner. I tre forsvarslinjer-modellen har hver linje en distinkt rolle:

Første forsvarslinje – operativt ansvar

Første linje består av alle som utfører arbeidet i daglig drift: linjeledere, prosesseiere, ansatte i kjerneprosessene. Disse har det primære ansvaret for å:

- Utføre arbeidet i samsvar med fastsatte instrukser (fra fase 3)

- Eie risiko knyttet til egen prosess (prosesseier = risikoeier)

- Kvalitetssikre eget arbeid med innebygd kontroll

- Identifisere og rapportere avvik etter AvvikStandard™

- Foreslå forbedringstiltak basert på erfaring

Det avgjørende skillet i første linje er mellom prosesseier og medarbeider. Prosesseier har eierskap til prosessen som helhet – inkludert risikoen. Medarbeideren utfører oppgavene i prosessen. Begge har ansvar, men på forskjellig nivå. I praksis er det ofte uklart hvem som er prosesseier – og det er her mange organisasjonsstrukturer bryter sammen.

Andre forsvarslinje – overvåkende støtte

Andre linje består av de som utvikler, implementerer og overvåker styringssystemet: internkontrollansvarlig, kvalitetsleder, compliance officer, HR-direktør, sikkerhetsansvarlig, personvernombud (DPO). Deres rolle er kontrollansvarlig – ikke i betydningen "den som kontrollerer", men "den som har ansvar for at kontrollsystemet fungerer".

Andre linje skal ikke utføre operativt arbeid (det er første linje), og skal heller ikke gjøre uavhengig revisjon (det er tredje linje). Andre linjes oppgaver er:

- Utvikle og vedlikeholde styringssystemet

- Gi metodisk støtte til første linje

- Overvåke at første linje etterlever instrukser

- Aggregere risikobildet og rapportere oppover

- Drive opplæring og kompetanseutvikling

Tredje forsvarslinje – uavhengig revisjon

Tredje linje består av internrevisor – uavhengig av administrasjonen, med direkte rapportering til styret eller revisjonsutvalg. For mindre virksomheter kan funksjonen kjøpes som tjeneste fra eksternt revisjonsselskap. Det viktigste er ikke om den er intern eller ekstern, men at den er uavhengig av dem som er ansvarlige for det operative etterlevelsesarbeidet.

Hvorfor dette ofte er det svakeste leddet

I praksis blandes rollene ofte. Internkontrollansvarlig blir trukket inn i operativt arbeid (krysser inn i første linje). Internrevisor gir rådgivning til ledelsen (krysser inn i andre linje). Daglig leder utfører selv kontrollene (krysser inn i alle linjer). Resultatet er at uavhengigheten svekkes og at risikoen for systemiske feil øker.

Når roller og ansvar håndteres godt, blir det et betydelig konkurransefortrinn. Tilsynsmyndigheter, revisorer og potensielle samarbeidspartnere ser raskt hvilke virksomheter som har klare strukturer og hvilke som har dem på papir. En virksomhet som kan vise frem fungerende tre forsvarslinjer-modell, tåler både gransking og krise.

Operativ rollefordeling i praksis

I praksis må tre forsvarslinjer-modellen oversettes til konkret rollefordeling i virksomhetens organisasjonsstruktur. For mindre virksomheter er det ofte krevende å oppnå full uavhengighet mellom linjene – men prinsippene må likevel reflekteres i organiseringen. Tre operative grep gjør forskjellen:

- Funksjonelle skiller: Selv om samme person ivaretar flere funksjoner, må det være klart når personen agerer i hvilken rolle. En leder som både er prosesseier (første linje) og internkontrollansvarlig (andre linje), må dokumentere hvilken hatt som er på når.

- Eskalerende uavhengighet: Jo høyere risiko, desto mer uavhengig kontroll kreves. Lavrisikoprosesser kan kontrolleres av samme funksjon som utfører dem; høyrisikoprosesser krever uavhengig overvåking.

- Tredjepartsfunksjoner: For internrevisjon kan eksterne revisorer tas inn for å gi den uavhengigheten som mangler internt. Dette er normalpraksis i SMB-segmentet og blir også brukt i offentlig sektor.

Roller i de fire fasene – hvem gjør hva

Organisasjonsstruktur som nav betyr at hver fase har konkrete rolleinnehavere. Tabellen under viser hvem som typisk har hovedansvar i hver fase:

- Fase 1 (Aktivitetsidentifisering): Daglig leder eier prosesskartet på virksomhetsnivå. Linjeledere eier kartleggingen av sine egne prosesser. Internkontrollansvarlig (andre linje) gir metodisk støtte og kvalitetssikrer.

- Fase 2 (Risikovurdering): Risikoeier (samme person som prosesseier) gjennomfører selve vurderingen. Internkontrollansvarlig faciliterer prosessen og aggregerer på tvers. Daglig leder validerer det samlede risikobildet.

- Fase 3 (Aktivitetsorganisering): Prosesseier autoriserer instrukshierarkiet for sin prosess. Daglig leder godkjenner virksomhetsovergripende instrukser. HR-ansvarlig knytter stillingsinstrukser til arbeidsavtaler.

- Fase 4 (Kontroll og overvåking): Første linje utfører innebygd kvalitetssikring. Andre linje overvåker på tvers. Tredje linje gjennomfører uavhengig revisjon. Avvikslukking etter AvvikStandard™ følger samme rolledeling.

Når organisasjonsstrukturen ikke er klar på dette nivået, oppstår styringsmessige hull som først blir synlige når tilsyn, krise eller alvorlige avvik inntreffer. Da er det for sent å rette opp grunnstrukturen – da blir det krisehåndtering i stedet for forsvarlig styring.

4. Hvordan organisasjonsstrukturen binder de fire IS-fasene til én styringssløyfe

Det operative kjernepoenget med organisasjonsstruktur som nav i IS-syklusen er hvordan den binder de fire fasene sammen til ett sammenhengende styringssystem. Hver fase har sin egen output, men uten organisasjonsstrukturens limende effekt blir disse outputene fragmenterte dokumenter i hver sin skuff. Slik kobles de sammen i praksis:

Fase 1 (Aktivitetsidentifisering) gir rammene

I fase 1 kartlegges virksomhetens kjerneprosesser, støtteprosesser og leveranser. Outputen er et prosesskart som viser hva virksomheten faktisk gjør. Organisasjonsstrukturens rolle her: ansvarsplassering på prosessnivå. Hver prosess i kartet skal ha en navngitt prosesseier – uten det blir kartet et statisk dokument uten styringsverdi.

Fase 2 (Prosess- og risikovurdering) gir beslutningsgrunnlaget

I fase 2 vurderes risikoen knyttet til hver prosess. Outputen er en risikomatrise med prioriterte tiltak. Organisasjonsstrukturens rolle her: tildeling av risikoeiere og myndighet til å håndtere risikoen. En risikovurdering uten utpekte risikoeiere gir ingen handling – den blir en akademisk øvelse. AvvikStandard™ kobler seg her inn ved at instrukser for avviksbehandling må forankres i klart eierskap til prosessen og risikoen.

Fase 3 (Aktivitetsorganisering) gir gjennomføringen

I fase 3 etableres bindende instrukser som sikrer at risikoen håndteres systematisk. Outputen er et instrukshierarki med klare må-krav. Organisasjonsstrukturens rolle her: autorisasjon av instruksene og tildeling av myndighet til å håndheve dem. En instruks uten autorisert utgiver og uten tildelt myndighet er bare en anbefaling – ikke en forpliktelse. Stillingsinstrukser knytter individuelle ansatte til konkrete oppgaver innenfor strukturen.

Fase 4 (Kontroll og overvåking) gir kontroll og forbedring

I fase 4 verifiseres etterlevelsen gjennom kvalitetssikring, overvåking, internrevisjon og avviksbehandling. Outputen er dokumentert etterlevelse og funn som krever oppfølging. Organisasjonsstrukturens rolle her: klare rapporteringslinjer og beslutningsmyndighet for å lukke avvik og iverksette forbedring. Avvikslukking etter AvvikStandard™ er hjørnesteinen i kontinuerlig forbedring – men forutsetter at noen har myndighet til å beslutte tiltakene og ansvar for å gjennomføre dem.

Pillar 5 (Virksomhetsorganisering) gir styringen som binder dem sammen

Det er her organisasjonsstrukturens nav-rolle blir tydelig. Uten et fungerende nav forblir de fire fasene løsrevne aktiviteter. Med et fungerende nav blir de én sammenhengende styringssløyfe der:

- Prosesskartet (fase 1) har eiere som kan vurdere risikoen (fase 2)

- Risikovurderingen (fase 2) har eiere som kan etablere instrukser (fase 3)

- Instruksene (fase 3) har autorisert myndighet og kan håndheves (fase 4)

- Etterlevelseskontrollen (fase 4) har rapporteringslinjer som mater læring tilbake til fase 1

Dette er forskjellen mellom et styringssystem som finnes på papir, og et styringssystem som faktisk driver virksomheten fremover.

5. Beslutnings- og rapporteringslogikk – hvor tas hva, og hva rapporteres oppover?

En organisasjonsstruktur som ikke har klar beslutnings- og rapporteringslogikk, blir et organisasjonskart uten styringsverdi. Logikken må svare presist på tre spørsmål: Hvilke beslutninger tas hvor? Hvilken informasjon rapporteres oppover? Hvordan løftes og lukkes risiko, avvik og forbedringer?

Beslutningsmatrise – hvilket nivå har myndighet til hva

En velfungerende organisasjonsstruktur har en eksplisitt beslutningsmatrise som viser hvilke beslutninger som hører hjemme på hvilket nivå. Typiske kategorier:

- Strategiske beslutninger: Styret (vesentlige investeringer, organisering, eksterne avtaler over visse beløpsgrenser)

- Taktiske beslutninger: Daglig leder (årlige planer, ansettelser av nøkkelpersonell, ressursallokering)

- Operative beslutninger: Linjeledere (daglig drift, mindre innkjøp, personalsaker innenfor fullmakt)

- Faglige beslutninger: Prosesseiere (instruksinnhold, kvalitetskrav, risikovurderinger på prosessnivå)

Når matrisen er klar, er det også tydelig hva som må eskaleres – og når. Eskalering er ikke et nederlag, men en strukturert måte å sikre at beslutninger tas på riktig nivå.

Rapporteringslinjer oppover

Informasjonsstrømmen oppover er det som gjør styringen levende. De typiske nivåene:

- Linjeleder → daglig leder: Månedlig status, avvikstrender, ressursbehov, personalsaker

- Daglig leder → styret: Kvartalsvis rapport, vesentlige avvik, strategi-status, risiko-aggregering

- Internkontrollansvarlig → styret: Halvårlig rapport om systemets funksjon, åpne avvik, internrevisjonsfunn

- Internrevisor → styret/revisjonsutvalg: Årlig revisjonsrapport med uavhengige funn

Hver rapport skal være kort og handlingsorientert – ikke et arkivdokument. Hensikten er å gi neste nivå tilstrekkelig informasjon til å fatte riktige beslutninger.

Risiko, avvik og forbedring – løftet og lukket på riktig nivå

Det er kritisk at risiko, avvik og forbedringer ikke blir liggende i organisasjonens midje. AvvikStandard™ regulerer hvordan avvik klassifiseres og håndteres, men selve løftet og lukkingen forutsetter at organisasjonsstrukturen har myndighetsfordeling:

- Mindre avvik: Lukkes på prosesseier-nivå med dokumentert tiltak

- Vesentlige avvik: Krever beslutning fra daglig leder og rapportering til styret

- Systemiske avvik: Krever revurdering av risikobildet (tilbake til fase 2) og instrukshierarkiet (tilbake til fase 3)

- Kritiske avvik: Krever umiddelbar styre-orientering og kan utløse tilsynsmelding

Hver kategori har sin rapporteringsfrist og sitt beslutningsnivå. Uten denne klarheten blir avvikshåndteringen tilfeldig – og virksomheten lærer ikke av sine feil.

6. Kontinuerlig forbedring og læring – fra årshjul i skuffen til levende styring

Det avgjørende kjennetegnet på en velfungerende organisasjonsstruktur er at den lærer. Funn fra fase 4 (kontroll og overvåking) skal mate tilbake til de tre andre fasene og føre til konkrete justeringer. Når dette skjer systematisk, blir virksomhetsstyringen en levende prosess. Når det ikke skjer, blir den et årshjul i skuffen.

Læringssløyfen – hvordan funn fra fase 4 gir konsekvenser

Den sykliske naturen av IS-modellen™ gjør at hver runde i syklusen skal forbedre den neste. Konkret:

- Avvikstrender → fase 1: Hvis samme type avvik gjentas, må prosesskartet gjennomgås. Er det prosesser som ikke er kartlagt? Er det utviklet uformelle praksiser utenfor systemet?

- Risikofunn → fase 2: Hvis høyrisikoområder ikke produserer avvik, kan barrierene være effektive nok til å nedjustere. Hvis lavrisikoområder produserer mange avvik, var risikovurderingen for optimistisk.

- Instruksbrudd → fase 3: Skille mellom systemsvikt (instruksen er feil) og etterlevelsessvikt (instruksen følges ikke). Første krever instruksrevisjon, andre krever opplæring og kommunikasjon.

- Strukturelle funn → nav (Pillar 5): Hvis avvik viser uklare ansvarsforhold, må organisasjonsstrukturen selv revideres. Manglende prosesseier, uklar fullmakt, eller svake rapporteringslinjer.

Forutsetninger for at læringen faktisk skjer

Læring i organisasjonsstrukturen forutsetter flere ting samtidig:

- Psykologisk trygghet: Ansatte må kunne rapportere avvik uten frykt for konsekvenser. En kultur som straffer rapportering, dreper læringen.

- Aktiv ledelse: Daglig leder og styret må aktivt etterspørre læring – ikke bare etterlevelse.

- Strukturerte fora: Ledelsens gjennomgang er det formelle læringsforumet. Uten dette møtet på plass blir læringen tilfeldig.

- Forankret metodikk: Rotårsaksanalyse (MTO) og AvvikStandard™ sikrer at læringen blir systematisk – ikke avhengig av hvem som tilfeldigvis behandler avviket.

- Dokumentert oppfølging: Læring som ikke dokumenteres, forsvinner ved personalskifte. Organisasjonens hukommelse må være institusjonalisert.

Skillet mellom passiv dokumentasjon og aktiv styring

Mange virksomheter har imponerende styringsdokumenter som sjelden brukes. Andre har enklere dokumenter som driver daglige beslutninger. Forskjellen ligger sjelden i kvaliteten på selve dokumentene – den ligger i organisasjonsstrukturen rundt dem. Tre kjennetegn på aktiv styring:

- Beslutninger refererer til styringssystemet. Når ledelsen tar beslutninger, henvises det til risikovurdering, instruks eller avviksanalyse. Dokumentene er argumentasjonsgrunnlag, ikke arkivmateriale.

- Endringer i drift utløser endringer i system. Når en prosess endres, oppdateres prosesskart, risikovurdering og instruks systematisk. Systemet er ikke statisk, men reflekterer faktisk drift.

- Nye ansatte forholder seg til systemet. Onboarding inkluderer forankring i styringssystemet, og nye medarbeidere bruker det fra dag én. Hvis nye ansatte ikke kjenner systemet, er det ikke styring – det er dokumentasjon.

Pillar 5 som styringskvittering

Når organisasjonsstrukturen er på plass og fungerer, gir den styret den styringskvitteringen aksjeloven §§ 6-12 og 6-13 krever. Et styre som kan vise frem fungerende ansvarsfordeling, dokumenterte rapporteringslinjer, regelmessig læring fra avvik, og kontinuerlig forbedring av styringssystemet, har oppfylt sin tilsynsplikt aktivt – ikke passivt. Et styre som ikke kan dette, har et alvorlig problem ved tilsyn, granskning eller erstatningssøksmål.

Dette er hvorfor virksomhetsorganisering som nav-pillar er så avgjørende. De fire fasene gir aktiviteten – Pillar 5 gir styringen. Sammen utgjør de IS-modellen™ slik den var tenkt: et helhetlig system for forsvarlig virksomhetsstyring som tåler både drift, krise og tilsyn.

Implementering av organisasjonsstruktur i praksis

Når en virksomhet skal etablere eller revidere sin organisasjonsstruktur, anbefales en strukturert tilnærming i fem trinn. Dette er ikke et engangsarbeid, men en kontinuerlig prosess som må forankres i ledelsen og oppdateres ved organisatoriske endringer:

- Trinn 1 – Kartlegging av eksisterende struktur: Start med å dokumentere dagens organisasjonsstruktur slik den faktisk er, ikke slik den fremstår på papir. Hvem tar hvilke beslutninger i praksis? Hvor ligger uformelle ansvarslinjer? Dette gir baseline for endringsarbeidet.

- Trinn 2 – Identifisering av styringsmessige hull: Sammenlign dagens struktur med kravene fra IS-modellen™ og tre forsvarslinjer-modellen. Hvor er prosesseiere ikke utpekt? Hvor er rapporteringslinjer uklare? Hvor mangler fullmakter? Dokumenter funnene som konkrete forbedringspunkter.

- Trinn 3 – Design av målbilde: Tegn ønsket organisasjonsstruktur med klare prosesseiere, risikoeiere, kontrollansvarlige, og rapporteringslinjer. Beskriv hvordan strukturen vil fungere på tvers av de fire fasene. Få dette godkjent av styret før implementering.

- Trinn 4 – Forankring og opplæring: Strukturen må forankres på alle nivåer. Styret må forstå sin rolle, daglig leder sin myndighet, linjeledere sine fullmakter, og ansatte sine oppgaver. Stillingsinstrukser oppdateres for å reflektere ny struktur.

- Trinn 5 – Kontinuerlig vedlikehold: Organisasjonsstrukturen må gjennomgås minst årlig som del av ledelsens gjennomgang. Endringer i drift, lovkrav eller risikobilde kan kreve justeringer. Statisk struktur er en svak struktur.

Styringskultur – det immaterielle laget av organisasjonsstrukturen

En velfungerende organisasjonsstruktur er mer enn formelle dokumenter og rapporteringslinjer. Den hviler på en styringskultur som gir strukturen liv. Tre kulturelle dimensjoner er avgjørende:

- Eierskap: Roller og ansvar må føles som eierskap, ikke som pålegg. En prosesseier som ser prosessen som "min", driver kontinuerlig forbedring. En prosesseier som ser den som "tildelt oppgave", gjør minimum.

- Åpenhet: En kultur som tåler at avvik rapporteres, læres av, og lukkes systematisk. Det motsatte – en kultur som skjuler avvik for å unngå negative konsekvenser – kveler læringssløyfen i organisasjonsstrukturen.

- Lojalitet til strukturen: Ansatte og ledere må respektere fullmaktsgrensene og rapporteringslinjene selv når det er fristende å snarveie dem. Når styret tar operative beslutninger, eller når daglig leder overstyrer prosesseiere uten formell prosess, undergraver det organisasjonsstrukturen som styringsverktøy.

Når virksomhetsorganiseringsarbeidet lykkes

En velfungerende organisasjonsstruktur kjennetegnes ved tre observerbare egenskaper:

- Beslutninger tas på riktig nivå: Strategiske beslutninger eskaleres til styret. Operative beslutninger tas av prosesseiere uten unødvendig eskalering. Det er sjelden uklarhet om hvem som skal beslutte hva.

- Avvik lukkes systematisk: Avvik blir ikke liggende åpne i månedsvis. Ansvar for lukking er klart. Læring fra avvik blir reflektert i instrukser og prosesser.

- Strukturen tåler endringer: Når nøkkelpersonell slutter eller endrer rolle, fungerer styringen videre. Ansvar er knyttet til roller, ikke personer.

Når organisasjonsstruktur er etablert og fungerer på dette nivået, har virksomheten det fundamentet som forsvarlig virksomhetsstyring krever. Det gir styret den styringskvitteringen aksjeloven krever, det gir tilsynsmyndighetene den dokumentasjonen de etterspør, og – viktigst – det gir virksomheten reell evne til å håndtere både normaldrift og kritiske situasjoner.

Vanlige feil ved organisasjonsstruktur – og hvordan unngå dem

Erfaring fra implementering av IS-modellen™ i norske virksomheter viser at de samme feilene gjentar seg. Å kjenne til disse fallgruvene er det første steget for å unngå dem:

- Manglende prosesseiere: Den vanligste feilen er at prosesskartet ikke har utpekte prosesseiere. Resultatet er at risikovurderingene blir generelle, instruksene mangler eier, og avvikslukkingen blir tilfeldig. Løsning: Koble hver prosess i fase 1 til én navngitt person før fase 2 starter.

- Sammenblanding av forsvarslinjer: Internkontrollansvarlig blir trukket inn i operativt arbeid, eller daglig leder utfører selv kontrollene. Løsning: Dokumenter klart hvem som har hvilken rolle og når. Selv personidentitet i flere roller må klargjøres med rolletydelighet.

- Statisk struktur uten vedlikehold: Organisasjonsstrukturen etableres en gang, og glemmes deretter. Endringer i drift, lovkrav eller personell reflekteres ikke. Løsning: Årlig gjennomgang som del av ledelsens gjennomgang. Strukturendringer dokumenteres formelt.

- Fullmakter uten beløpsgrenser: "Linjeleder kan beslutte innkjøp" – men hvor er grensen? Uten beløpsgrenser blir fullmaktene tøyelige og styringen utydelig. Løsning: Konkrete beløpsgrenser i fullmaktsmatrisen, oppdatert årlig.

- Manglende eskaleringskrav: Avvik blir liggende på lavt nivå fordi det er uklart når de skal eskaleres. Løsning: Klare kriterier for når avvik må løftes – med rapporteringsfrist og beslutningsnivå.

- Strukturen finnes ikke i drift: Organisasjonsplanen ligger på intranettet, men ingen forholder seg til den. Løsning: Forankring gjennom opplæring, henvisning i daglige beslutninger, og synlig bruk i ledelsens gjennomgang.

- Styret godkjenner uten å forstå: Styret signerer organisasjonsplan og fullmaktsmatrise, men har ikke forstått implikasjonene. Løsning: Aktiv styre-orientering med konkrete eksempler på hvordan strukturen fungerer ved avvik og krise.

- Ingen kobling mellom struktur og avvikshåndtering: AvvikStandard™ implementeres uten at organisasjonsstrukturen reflekterer avvikslukkingsansvaret. Løsning: Koble hvert avviksnivå til konkret beslutningsmyndighet i organisasjonsstrukturen.

Bransjevariasjon – hvordan organisasjonsstruktur tilpasses

Selv om prinsippene for hensiktsmessig organisasjonsstruktur er universelle, må implementeringen tilpasses virksomhetens art og størrelse. IS-modellen™ legger opp til at strukturen skaleres etter virksomhetens behov:

- Små virksomheter (under 20 ansatte): Tre forsvarslinjer-modellen kan ivaretas av færre personer som bytter mellom roller. Det viktige er rolletydelighet – ikke nødvendigvis personidentitet. Internrevisjon kjøpes ofte som ekstern tjeneste.

- Mellomstore virksomheter (20-250 ansatte): Her kreves dedikerte ressurser for andre forsvarslinje (internkontrollansvarlig på heltid eller deltid). Internrevisjon kan fortsatt være ekstern. Fullmaktsmatrisen blir mer detaljert.

- Store virksomheter (over 250 ansatte): Full implementering av tre forsvarslinjer med dedikerte funksjoner i hver linje. Compliance officer, risk manager, internrevisjonssjef. Strukturen reflekteres i tydelige stillingsbeskrivelser og rapporteringslinjer.

- Offentlig sektor: Politisk nivå erstatter eier-/styreansvar. Kommunestyre eller fylkesting godkjenner overordnet organisering, mens administrasjonen ivaretar daglig drift. Tre forsvarslinjer-modellen brukes med samme prinsipper, men med tilpasset terminologi.

- Konsern og morselskap: Strukturen må reflekteres på konsernnivå (overordnet styring) og datterselskap (operativ drift). Konsernfunksjoner som internrevisjon og compliance kan deles på tvers, men juridisk ansvar ligger fortsatt i hvert selskap.

Felles for alle bransjer og størrelser er at organisasjonsstruktur ikke er valgfri. Aksjeloven, internkontrollforskriften og bransjespesifikke lovkrav forutsetter at virksomheten har klare ansvarslinjer. Spørsmålet er aldri om strukturen skal etableres, bare hvor formell og detaljert den må være.

IS-syklusen – navigér til fasene

Du er på nav-pillaren (Virksomhetsorganisering). Klikk på fasene for å gå til hver pillar-side.

© Internkontroll AS · Virksomhetsorganisering er navet som binder de fire fasene sammen til faktisk styring.

Ofte stilte spørsmål om organisasjonsstruktur

Hva er organisasjonsstruktur i IS-modellen™?

Organisasjonsstruktur er rammeverket som definerer ansvar, myndighet og rapporteringslinjer i en virksomhet. I IS-modellen™ er den navet som binder de fire fasene (aktivitetsidentifisering, risikovurdering, aktivitetsorganisering, kontroll og overvåking) sammen til ett helhetlig styringssystem. Den er ikke en fase i seg selv, men styringsrammen rundt fasene.

Hvorfor er organisasjonsstruktur ikke en egen fase?

De fire fasene er aktivitetsfaser – de produserer noe (kart, risikovurdering, instrukser, kontroller). Organisasjonsstruktur er en styringsfunksjon som virker på tvers av fasene. Den definerer hvem som eier prosessene, hvem som tar beslutninger, og hvordan informasjon flyter. Uten organisasjonsstruktur blir fasene løsrevne aktiviteter; med den blir de én sammenhengende styringssløyfe.

Hva er forskjellen på internkontroll som dokumentasjon og som styring?

Internkontroll som dokumentasjon betyr at virksomheten har systemer på papir – kart, risikovurderinger, instrukser, sjekklister – som tilfredsstiller revisor og tilsyn. Internkontroll som styring betyr at disse dokumentene faktisk driver beslutninger, lærer av avvik, og endrer drift. Forskjellen ligger i organisasjonsstrukturen: ansvar, myndighet og rapporteringslinjer.

Hva er forskjellen på ansvar og myndighet?

Ansvar er plikten til å sørge for at noe skjer. Myndighet er retten til å beslutte hvordan det skal skje. En leder kan ha ansvar uten tilstrekkelig myndighet – da blir styringen tannløs. Eller motsatt: myndighet uten ansvar – da blir styringen ubalansert. I en hensiktsmessig organisasjonsstruktur følger ansvar og myndighet hverandre.

Hva er tre forsvarslinjer-modellen?

Tre forsvarslinjer-modellen fordeler ansvar i internkontrollarbeidet i tre nivåer: første linje (operativt arbeid og prosesseierskap), andre linje (overvåkende støtte fra internkontrollansvarlig og compliance), tredje linje (uavhengig revisjon med rapportering til styret). Modellen sikrer at internkontrollen ikke avhenger av enkeltpersoner.

Hvem skal være prosesseier?

Prosesseier er den som har eierskap til prosessen som helhet – inkludert risikoen, ressursene og resultatet. Typisk er prosesseier en linjeleder med tilstrekkelig myndighet til å påvirke prosessen. For tverrgående prosesser (HR, økonomi, IT) er det ofte funksjonsleder som er prosesseier. Det avgjørende er at hver prosess har én navngitt eier – ikke flere.

Hva sier aksjeloven om styrets ansvar for organisasjonsstruktur?

Aksjeloven § 6-12 krever at styret skal sørge for forsvarlig organisering av virksomheten. § 6-13 pålegger aktivt tilsyn med daglig leder. § 17-1 etablerer personlig erstatningsansvar ved svikt. Sammen utgjør disse paragrafene et krav om at styret aktivt – ikke passivt – sikrer at virksomheten har en hensiktsmessig organisasjonsstruktur.

Hva er en fullmaktsmatrise?

En fullmaktsmatrise er det dokumentet som viser hvilke beslutninger som kan tas på hvilket nivå – med beløpsgrenser, beslutningstyper og eskaleringskrav. Den oversetter organisasjonsstrukturen til operativ praksis: når en ansatt eller leder lurer på "kan jeg beslutte dette?", finnes svaret i fullmaktsmatrisen.

Hvordan bør rapporteringslinjer være strukturert?

Rapporteringslinjer skal være korte, klare og handlingsorienterte. Linjeleder rapporterer månedlig til daglig leder med status og avvikstrender. Daglig leder rapporterer kvartalsvis til styret med strategi-status, vesentlige avvik og risiko-aggregering. Internkontrollansvarlig rapporterer halvårlig til styret om systemets funksjon. Internrevisor rapporterer årlig direkte til styret eller revisjonsutvalg.

Hvordan sikrer organisasjonsstrukturen at virksomheten lærer?

Læring forutsetter at funn fra fase 4 (kontroll og overvåking) faktisk fører til endringer i de andre fasene. Avvikstrender skal trigge revisjon av prosesskart (fase 1). Risikofunn skal oppdatere risikovurderingen (fase 2). Instruksbrudd skal lede til instruksrevisjon (fase 3). Strukturelle funn skal endre organisasjonsstrukturen selv. Uten klare ansvarsforhold for å lukke denne sløyfen blir læringen tilfeldig.

Om forfatterne

Skaper av IS-modellen™ og AvvikStandard™. Ekspert på strategisk virksomhetsstyring, governance og instruksbasert internkontroll. Har bygget Norges ledende digitale GRC-plattform for SMB og offentlig sektor.

Jurist med spesialisering innen arbeidsrett, kontraktsrett og forretningsjuss. Ekspert på operativ etterlevelse, HR-juss og organisatorisk risikostyring – med særlig fokus på menneskelig faktor og praktisk implementering av styringsverktøy.

Styrets Etterlevelse-Monitor™ PRO

Strukturert oversikt for styret over etterlevelse av aksjeloven §§ 6-12 og 6-13. Dokumenterer aktivt tilsyn med organisasjonsstrukturen.

Bruk verktøyet →Styrets Risikomonitor™ PRO

Aggregert risikobilde med rapporteringslogikk fra operativ til strategisk nivå. Operasjonaliserer styrets tilsynsplikt.

Bruk verktøyet →Universal-Avviks-Audit™ PRO

Verifiserer at avvik faktisk lukkes på riktig nivå. Avgjørende verktøy for at læringssløyfen i organisasjonsstrukturen fungerer.

Bruk verktøyet →Ledelsens Gjennomgang PRO™

Strukturert årlig gjennomgang av styringssystemet. Det formelle læringsforumet som binder kontinuerlig forbedring til organisasjonsstrukturen.

Bruk verktøyet →De fire fasepillarene

- Fase 1: Aktivitetsidentifisering

- Fase 2: Prosess- og risikovurdering

- Fase 3: Aktivitetsorganisering

- Fase 4: Kontroll og overvåking

Top-pillar og fagsider

- IS-modellen™ (top-pillar)

- AvvikStandard™

- COSO og tre forsvarslinjer

- Internkontrollansvarlig

- Virksomhetsledelse

- Styret – styreansvar

Lovhenvisninger

Trenger du rådgivning?

Vi hjelper deg med virksomhetsstyring, internkontroll, HMS og GDPR.

Ta kontakt med oss →